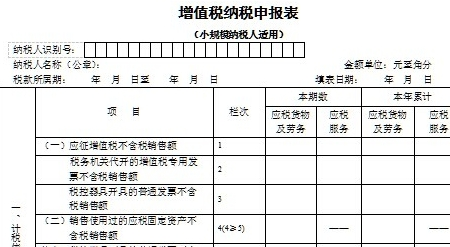

国家税务总局发布公告,对小规模纳税人进行增值税纳税申报时使用的《增值税纳税申报表(小规模纳税人适用)》进行调整和细化,更清晰地反映增值税相关优惠政策,便于优惠政策落实。加查霓虹灯货币版破解版下载-加查霓虹灯货币版1.1.0 最新版

1.从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;“以从事货物生产或者提供应税劳务为主”是指纳税人的年货物生产或提供应税劳务的销售额占全年应税销售额的比重在50%以上。

2.对上述规定以外的纳税人,年应税销售额在80万元以下的。

3.年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。

4.非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

小规模纳税人申报表是专为年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人准备的申报表,有需要的欢迎下载。

世界杯2强预测 亚博注册送42 众博电脑官网 中英译体育运动 彩体育app 3D和尾结果走势图带连线 最新bet365体育 app manbetx代理如何申请u mg4155电子游戏 pk10高手单期计划 pk拾计划下注技巧 九游会欧洲杯买球论坛 亚博app合法吗 英语体育手抄报漂亮 博鱼体育官网集98db in

大特e保下载-大特保(大特e保app)5.0.1 安卓最新版420.6M / 9.0分

下载

钧逸智能app下载-钧逸智能安卓版1.0.0 手机版379.6M / 9.9分

下载

笑园之星app1.0 安卓手机版1,716.8M / 9.1分

下载

Bingo软件下载-搜狗Bingo app12.2.5.2226 最新版843.5M / 7.5分

下载

万能小组件桌面秀app下载-万能小组件桌面秀app1.2 安卓版1,805.3M / 8.6分

下载

illustrator cs6绿色版-Adobe Illustrator CS6(32位)16.0.0 绿色中文版1,139.4M / 8.5分

下载

湖上虫二app下载安装-湖上虫二艺术分享平台2.0.0 最新版970.5M / 7.6分

下载

慧铭批量修改文件名(文件名批量修改工具)1,581.8M / 7.8分

下载

西游战记买断版游戏下载安装-西游战记买断版1.0.0 手机版1,833.0M / 8.5分

下载

奇点灰烬扩张221升级档下载-奇点灰烬扩张v2.21升级档+未加密补丁3DM完整版891.0M / 9.7分

下载

百度云微云直链提取解析器下载-泉百度云微云直链提取解析器1.1 绿色免费版213.1M / 8.6分

下载

动物方舟跑(Animal ark Run)2.4.1 安卓版1,828.1M / 8.9分

下载

洲州新浪免积分下载器v1.0 绿色免费版1,287.3M / 8.0分

下载

二维码儿手机安卓版下载-二维码儿app1.1.1安卓版71.9M / 8.7分

下载

一呼看医生(患者)-一呼看医生(患者)1.4.1官方安卓版818.3M / 7.7分

下载 热门游戏

进入专区

热门游戏

进入专区

神鬼幻想不凡攻略助手1.0 安卓最新版77.5M / 9.6分

下载

Ghost 12.0.0.10592汉化绿色版(硬盘备份工具)543.3M / 8.5分

下载

原神自走棋游戏下载-原神自走棋0.1 安卓版1,771.7M / 9.9分

下载

氢刻官网下载-氢刻app1.1.2 最新版270.4M / 9.7分

下载

幻兽爱合成九游版下载最新版-幻兽爱合成九游版2.6.8 最新版448.2M / 7.5分

下载

恶搞火柴人游乐场下载-恶搞火柴人游乐场(Human Ragdoll)2.1 安卓版899.1M / 8.7分

下载

进化姐最强游戏下载-进化姐最强手游1.0 正版1,188.0M / 7.6分

下载

儿童宝宝医院游戏下载-儿童宝宝医院游戏1.1.11 安卓免费版1,931.7M / 7.7分

下载

亳州公交1.1.9手机免费版1,186.5M / 7.5分

下载

智慧e保官方下载-智慧e保app4.2.27.1 安卓最新版1,799.2M / 9.2分

下载

蜗牛集市手机版下载-蜗牛集市app1.0 官网iOS版1,554.8M / 9.6分

下载

择校升app下载-择校升5.6.0安卓版572.2M / 9.4分

下载

乐形app下载-乐形手机版【DIY定制商城】1.07.001 安卓版1,805.0M / 8.0分

下载

幸福美食街下载-幸福美食街游戏1.0.6 安卓正版1,244.6M / 9.6分

下载

九天劫神途1.0 安卓版1,949.6M / 10.0分

下载

山竹智阅畅读app官方正版下载-山竹智阅畅读2.4.9.8 手机版1,708.3M / 7.8分

下载

玛法英雄之王者圣域送福利下载-玛法英雄之王者圣域满V版1.0 手机版1,942.0M / 9.3分

下载

钢琴与方块下载-钢琴与方块(Music Block)游戏1.0 安卓版372.3M / 7.6分

下载

猎魔幻想手游下载-猎魔幻想手游2.0.0 ios苹果版1,860.9M / 8.8分

下载

辐射避难所美服苹果版下载-辐射避难所ios英文版1.13.4 美服最新版1,624.8M / 9.8分

下载

远秋在线考试系统app-远秋在线考试系统20193.25.2 安卓版1,707.2M / 7.7分

下载

辐射4遥控炸弹mod下载-辐射4遥控炸弹mod最新版1,482.0M / 9.0分

下载

英语翻译软件王app下载-英语翻译软件王12.4 安卓版1,269.0M / 10.0分

下载

迅雷下载器-迅雷定时下载器1.1 免费版1,123.6M / 8.9分

下载

知鸟app考试平台下载-知鸟5.8.6手机版1,819.4M / 8.7分

下载

天天沙巴克官方下载-天天沙巴克游戏1.000 正式版443.7M / 9.3分

下载

远程控制监控软件-TightVNC Java Viewer2.7.2 免费版245.0M / 8.1分

下载

.NET Framework卸载清除免费下载-.NET Framework卸载清除工具最新版232.7M / 9.1分

下载

批量缩小图片软件-批量缩略图工具(BatchPic)3.25 中文免费版1,600.7M / 9.4分

下载

刀剑2免激活登录器v1.0 绿色免费版52.6M / 8.8分

下载

365十分便民桌面(桌面工具)1.2 官方版228.9M / 8.0分

下载

存钱吖下载-存钱吖app2.0.0官方安卓版1,506.6M / 8.1分

下载

高中生契约最新版下载-高中生契约游戏1.00 安卓版549.4M / 8.9分

下载

超现实逃生1.0.1 官网最新版628.8M / 8.9分

下载

武汉理工大学华夏学院客户端-校园资讯软件(华夏学院)4.5.59 官方版1,794.4M / 8.7分

下载

上古世纪捏人数据包-上古世纪捏脸数据包1.0.13 多职业多体型版1,342.3M / 7.7分

下载

初二家长会家长发言稿-初中八年级家长会家长代表发言稿doc格式【word完整版】1,592.4M / 9.3分

下载

AI宝宝起名取名 -AI宝宝起名取名app1.0.0官方安卓版876.1M / 8.4分

下载

武威消费扶贫软件下载-武威消费扶贫app1.0安卓版972.6M / 9.1分

下载

无限配音app下载-无限配音app1.0 安卓版1,607.5M / 9.3分

下载

imageglass下载-imageglass中文版8.2.6.6 绿色便携版1,986.4M / 7.5分

下载

藏宝阁ios苹果版下载-网易藏宝阁iphone版5.60.0 苹果版132.5M / 7.8分

下载

乐意搜软件1.0.3 安卓手机版1,181.3M / 9.0分

下载

游戏王决斗链接5.3.1023安卓版1,432.9M / 8.8分

下载

新版音乐会2019下载-新版音乐会app1.0 安卓版28.6M / 9.1分

下载

反键盘记录器-KeyScrambler Personal3.9.0.0最新版753.1M / 7.5分

下载

ditto剪贴板工具下载-Ditto剪贴板增强工具3.21.50.0 【32/64位】绿色便携版1,674.9M / 7.8分

下载

广告拦截软件下载-程序广告弹窗拦截器1.0 绿色免费版1,297.8M / 9.6分

下载

儿童手机管理软件免费下载-儿童手机管理软件1.0.0 安卓版1,612.4M / 8.0分

下载

战迹封神游戏下载-战迹封神1.21.40安卓版1,776.1M / 7.7分

下载

三国赵云传奇手游苹果版1.0 ios版1,915.0M / 8.5分

下载

小学生冬至手抄报图片大全-小学生冬至手抄报简单的大图片【一年级至六年级】中英文无水印免费版96.7M / 8.4分

下载

Easy MOV Converter 汉化版v1.2.25204.6M / 7.9分

下载

辣目洋子好像熊猫表情包无水印版下载-辣目洋子好像熊猫表情包无水印版高清免费版501.1M / 8.2分

下载

支持rng表情包完整无水印版1,935.7M / 8.8分

下载

热门评论

最新评论